【圆融传书】第四十三期-圆融投资2023年年度策略报告——期货篇

一、期货策略收益与绩效

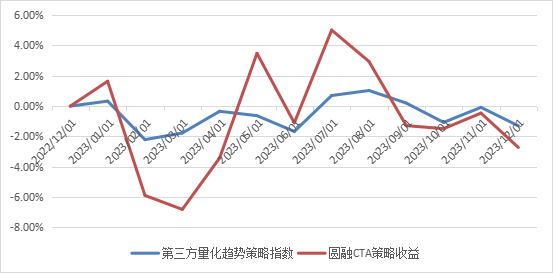

净值回顾:2023年春节前,市场在复苏预期下迎来了两周的持续上涨行情,带动净值在1月份回升,节后回来伴随着复苏的不及预期和宏观经济数据的不断验证,市场经历了2月至5月的持续下跌,本轮下跌初期为上涨行情的快速v型反转,作为中长周期趋势策略,初期的反转造成前期获利快速回吐,2月和3月净值出现持续的回落,随着下跌行情的延续,5月底净值再度创出本年度的新高;随着国内宏观经济数据的持续下滑,伴随美联储6月暂停加息,市场对政策刺激预期愈发强烈,在此环境下行情于6月初再次止跌反弹,并持续至第三季度,再次反转的行情使净值6月出现回落,随后第三季度的持续上涨行情让净值再度创出本年度的新高,进入第四季度上涨行情结束,转为震荡下行走势,市场持仓资金大幅度的减少,品种间分化严重,未再有明显的趋势性行情,净值再度回落。

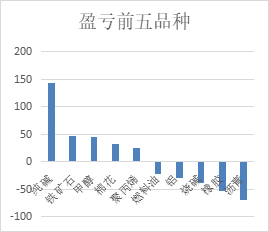

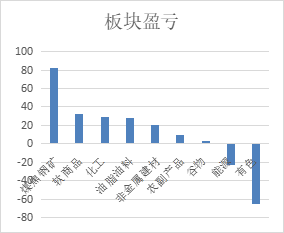

具体到板块品种,全年获利最大的品种为纯碱,获利最多的板块为煤焦钢矿板块,纯碱全年的波动和趋势流畅度均显著高于其他品种,多数年份煤焦钢矿均是获利较为丰厚的板块,今年亦不例外;本年的3月底至7月底净值持续上行,期间商品期货市场4、5月走出了一波持续的下跌行情和6、7月持续的上涨行情。亏损方面,天然橡胶和沥青为亏损最大的两个品种,策略在这两个品种产生多次交易损耗,有色板块多数品种出现不同程度的亏损,使之成为亏损最多的板块。

二、策略简介

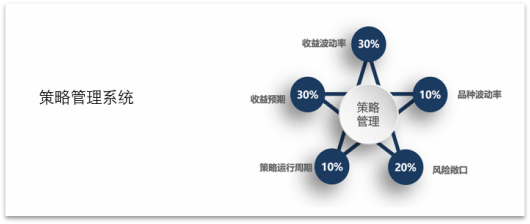

圆融投资旗下CTA策略秉承量化趋势交易,属于低频趋势交易,构建多策略、多品种以及多周期的分散型投资组合。主要是通过品种管理和策略管理两个方面运作。其中品种管理利用品种因子打分法确定交易品种池,为策略输出有效品种;通过提取策略特征,构建策略管理系统,甄别策略适用和不适用周期,进行策略有效性管理。

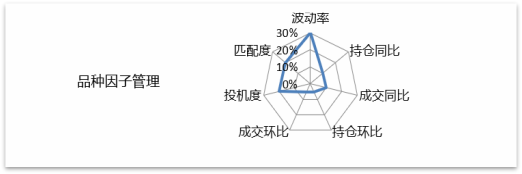

1、品种管理

在整个期货市场品种池中选取较为活跃的品种,约50个品种,按照品种属性和品种间的相关性划分为10个板块,每个板块大约4-5个品种,比如有色板块:铜锌铝镍,每个板块内部会按照品种筛选因子打分,波动率因子,持仓、成交因子,持仓成交同比和环比因子,投机度,策略与品种之间的匹配度等,通过一定的权重比例,每个板块内部通过打分法确定品种优先级,选取2个品种左右纳入交易品种池,构成20多个品种的交易品种池。

策略运行回顾:本年度商品期货市场波动和趋势策略赚钱效应较低,策略管理仅触发一次增仓和减仓操作,为近年来最低;策略管理5月底提示触发减仓信号,6月底触发加仓信号,旗下产品按照对应信号做了增减仓的操作,因整体市场波动较低,增减仓所产生的正反馈较少,对账户净值贡献不到0.5%;元旦之前,品种管理层面有一个迭代升级,交易品种个数较之前进行扩容,当前品种个数增加到了25-30个。此次品种管理升级亦是2023年年初制定的计划,基于期货市场品种扩容,未扩容的交易品种池无法覆盖较小的边缘品种,而三四季度较为流畅的行情都集中在较小品种中,扩容后交易品种池囊括大多数主流品种。交易模式方面,2023年增加多周期、多合约的交易模式,使得交易冲击成本更低,未来仍会继续打磨圆融十方系统,进一步降低交易成本。

策略运行计划:圆融会继续秉承着‘我们是一群靠交易为生的手艺人,一生只为一事,一事只为投资人’公司价值理念。圆融量化趋势策略截止到目前已运行15年的时间,即使在21年度和22年度量化处于劣势的年份,配合圆融策略管理系统也有较好的收益,未来仍会坚持一以贯之的交易理念,继续从细节完善。另外截止目前储备策略有:宏观策略、截面策略、套利策略、股指多策略等多种策略类型,多数策略已进入模拟阶段,新的一年会继续研究挖掘,在策略投资流程完善的情况下配合主策略正式推出。

圆融投资投研中心

2024年1月