【圆融传书】第四十三期-圆融投资2023年年度策略报告——股票篇

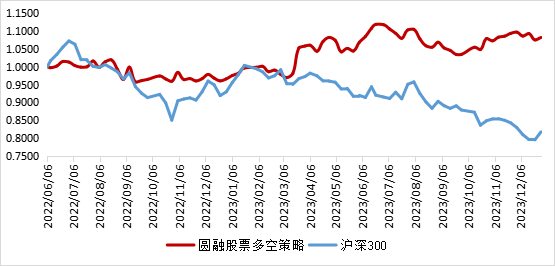

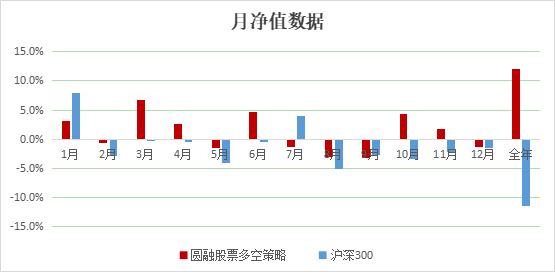

一、2023年回顾 1.业绩概览 (图1 圆融股票多空策略净值) (图2 圆融股票多空策略月净值数据)

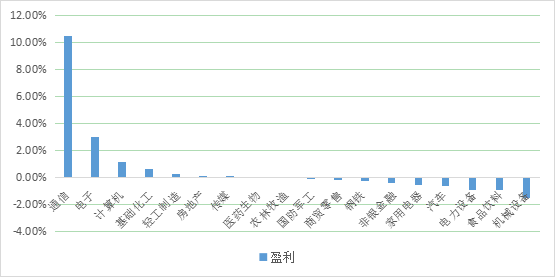

(图3 圆融股票多空策略2023年所投申万一级行业及盈利贡献)

个股方面,从行业分布来看,2023年,圆融多空策略的投资范围涉及18个申万一级行业,具有一定的行业宽度。在所投18个申万一级行业中,有9个行业对净值的贡献为正,通信、电子、计算机行业贡献度居前,原因系2023年AI产业趋势爆发,从1到10加速渗透,带动产业链上游的AI硬件以及AI应用等景气度显著上行,而基于景气度模型,策略的多头部分较为完整地持有了这轮上行周期,甚至比较精准地捕捉了上行斜率最高、边际变化最为显著的几个细分行业;对净值拖累最大的分别为机械设备、食品饮料和电力设备,这几个行业中的大部分细分行业和公司在2023年仍处在景气度下行阶段,我们在其中选择了景气度率先见底或有上行预期的细分行业和公司,但一部分受到行业β的拖累、一部分系部分细分行业的上行拐点晚于预期,使得在这几个行业的投资收益欠佳。

由于我们的策略具有如下机制:当市场验证我们对景气周期的判断时,有望持有较为完整的上行/下行周期,使得盈利尽可能地扩大;当股价与景气度走向不一致或支撑景气周期上行/下行的逻辑被证伪时,我们通过预设的止损线减亏。因此,判断正确时的盈利幅度远远大于判断错误时的亏损幅度。净值历史数据显示,行业选择的胜率达到40%时一般就能实现账户盈利,而在一个牛熊全周期下这个胜率通常不低于45%-50%。因此策略具有比较大的“容错”空间。

(1)2023年初,随着上一年度末疫情防控全面放开以及场景消费逐渐恢复,市场普遍对于经济复苏持有乐观预期,在复苏逻辑的驱动下,以上证50、沪深300为代表的强宏观指数和相应行业主导1月份的上涨,但依据我们的景气度模型,强宏观行业的景气度上行逻辑仅处在逻辑推演的第一阶段,未进入逻辑验证的第二阶段,或者说验证存疑,因此策略在相应行业上仅低仓位运行。

(2)2023年2月开始,伴随着ChatGPT升级,AI产业趋势开始出现;后随着英伟达上调AI服务器订单等重大中微观信号出现,验证了AI产业趋势的向上。在这个过程中,我们基于AI产业链上各细分行业景气度的变化,将光模块、服务器、国产算力、大模型等细分行业纳入多头交易区,并随着景气度上行周期的验证动态地调控相关仓位。

(3)2023年三季度,随着高景气行业被充分定价后见顶回落,同时上半年经济数据不及预期,市场开始交易政策预期,以券商行业为代表出现超额收益。这个阶段景气度出现了一段小的空窗期,上行和下行的边际变化都不明显,行业和个股的新机会较少。三季度也是全年超额收益最弱的一个季度。

(4)2023年四季度,华为Mate60、问界等催生了新的景气度上行周期,市场重新开始定价景气度。这个阶段,我们基于景气度,交易了华为生态、智能车、AI算力等方向,绝对收益和超额收益同时上行。

衍生品方面,基于公司的量化趋势信号,我们在5-8月和8-10月分别采取了期权和股指期货对冲系统性风险,并合计取得1.30%的对冲收益。

二、2024年展望

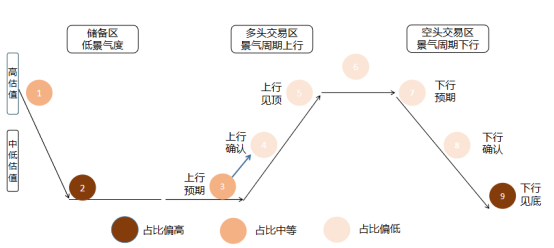

(图4 2024年行业景气度分布预测图)

从景气度分布来看,在沪深A股中,经过2-3年的调整,当前处在景气周期下行前2/3(下行预期、下行确认)的行业已经不多,多进入到“下行见底”阶段,对市场的负面影响趋弱;处在下行见底阶段的行业(标号9)和处在景气度持续低迷但估值水平偏低的行业(标号2)仍占比偏高;而出现景气度上行预期但还未确认或验证的行业(标号3)正在增加,在市场中已经达到了一定的中等比例,成为潜在的多头力量,只是各自景气度上行的时间和节奏存在不确定性,但时间对于多头有利,我们预计2024年市场指数的表现优于2023年,可能呈现震荡整理甚至震荡偏多的行情。

圆融投资投研中心

2024年1月