圆融传书12月股票篇——中期震荡偏多,关注结构性机会

摘要:全球流动性拐点进一步验证,这有利于包括A股在内的全球风险资产;同时,陆续发布的上市公司三季报相比于中报有显著改善,显示结构性复苏正在发生,只是复苏的力度、斜率可能还有待观察。综合来看,市场中期可能震荡偏多,而随着基本面的修复,未来一年市场重心有望逐步上移。行业方面,继续看好智能化和华为生态,关注智能驾驶和基于AI大模型不断进化带来的机会。

一、11月行情回顾

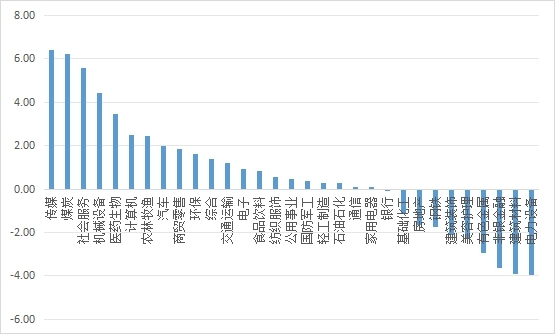

2023年11月,沪深300下跌2.14%,中证500上涨0.30%,创业板指下跌2.32%。传媒、煤炭和社会服务行业等涨幅居前,电力设备、建筑材料、非银金融等行业跌幅居前。

图1 申万一级行业11月涨幅 单位:%

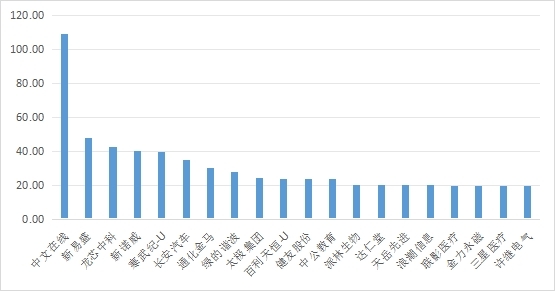

2023年11月,市值200亿以上个股区间涨幅前20名如图2所示,医药、TMT行业居多。

图2 11月个股涨跌幅前20名 单位:%

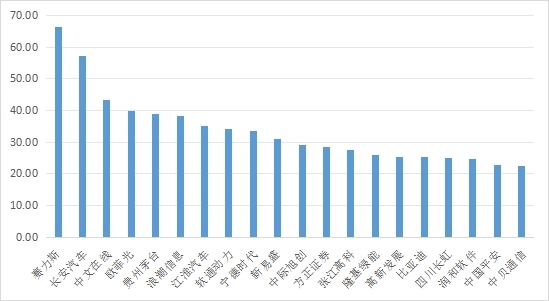

图3 11月个股日均成交额前20名(亿元)

统计2023年11月日均成交额前20名的个股,如图3所示,以汽车、通信、计算机等行业居多。

二、要点聚焦

如何看待科技行业的投资机会?

从产业趋势二阶导的角度,整体还是看好智能驾驶和基于AI大模型不断进化带来的机会。

智能驾驶方面,近期工信部等四部门联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知》,开始L3\L4级别智驾试点,并给出了相关政策和交通权责判断依据,真正意义上的智能驾驶/无人驾驶开始逐步落地。随着华为智驾系列车由于领先的智能驾驶体验及主动安全性能快速破圈,同时特斯拉FSD正式确认将进入中国,其他车企也被提前卷入了比拼技术研发的智能驾驶竞赛。逐步建立品牌效应的智能驾驶整车和激光雷达等智能增量零部件是最看好的两个细分方向。

泛AI方面,美国对中国在高端算力方面的打压导致国内大模型与海外出现显著代差,自主可控算力是必须发展的方向;随着大模型的不断迭代,下游应用也会不断涌现,当前主要集中在办公、视频剪辑创意等工具型应用方向,预计后续AI应用会出现类似移动互联网时期各类手机APP井喷式爆发;而随着AI大模型和应用的普及,对PC的存储和数据处理能力提出更高要求,叠加PC行业自然换机周期,AIPC会进一步提升本轮PC产业链成长性。

机器人作为AI的终极应用场景之一,国内部分顶尖机械设备及零部件制造企业有希望依靠性价比切入全球人形机器人产业链,随着时间推移确定性不断提升,由于机器人市场规模巨大,机器人量产确定性的提升会带动行业整体估值中心上移,边际增量会极大提升相应细分行业的估值空间,值得持续跟踪。

三、后市展望

1、整体观点

海外方面,美联储最新一期议息会议传递鸽派信号,标志着美联储加息可能告一段落,同时明年年中左右开始降息的概率继续增加。全球流动性拐点有望出现并逐渐确立,这有利于包括A股在内的全球风险资产;

国内方面,从宏观来看,社融、信贷以及经济数据的偏弱和波动,预示着宏观经济的回暖是一个比较长的过程,并非一蹴而就;从微观来看,陆续发布的上市公司三季报相比于中报有显著改善,显示结构性复苏正在发生,具体看,业绩改善的行业多为产业趋势而非宏观周期主导,因此复苏的节奏、力度、斜率可能还有待观察;

综上,在政策的托底下,制约股市的流动性、市场面因素得以改观,同时制约股市的基本面因素有改善迹象、但仍需要等待,空间上的风险大幅降低,同时时间上的不确定性仍然存在。中期可能震荡偏多,而随着基本面的修复,未来一年市场重心有望逐步上移。

2、行业观点

行业方面,尽管宏观经济未来的方向大概率向上,但对传统的经济增长动能和常态增速不抱有太高希望,而年初寄予希望的消费也受制于居民消费能力和消费意愿。在这样的中长期宏观背景下,新技术为传统经济赋能以及新技术带来的新产业、新市场又变得尤为重要和宝贵。因此,诸如AI技术变革下受益的细分行业和公司,尤其是AI产业链上的“卖水人”、真正受益于AI可以降本增效的传统行业、以及被AI新技术打开市场空间的应用领域,需要重点跟踪和关注。与此同时,赛道增速仍高、估值得到消化且环比数据有所改善的新能源汽车、部分汽车零部件方向以及有望走出新的产业趋势的汽车智能化、机器人值得关注。