企业如何在经济周期波动中管理风险

来源:期货日报 作者:王红英

A 经济周期与大宗商品价格走势

自19世纪中叶以来,人们在探索经济周期问题时,根据各自掌握的资料提出了不同长度和类型的经济周期:基钦周期(短周期)、朱格拉周期(中周期)和康德拉季耶夫周期(长周期)。

基钦周期由英国经济学家基钦提出,是市场经济周期波动中持续时间最短的周期,平均时间为40个月,认为周期波动主要是由库存变动引起的;朱格拉周期是法国经济学家朱格拉提出的一种以国民收入、失业率和大多数经济部门的生产利润和价格波动为标志进行划分的周期,长度为7到10年;康德拉季耶夫周期则是俄国经济学家康德拉季耶夫提出的一种长度为50到60年的经济周期。

20世纪90年代以来,世界经济周期发生了一些新变化,短周期特征变得不是特别明显,不太容易辨别世界经济发展的拐点,长周期则需要更加大胆的推断,因而应用中周期来分析世界经济形势更加准确。自1975年以来,按照从低点到低点测度经济周期的惯例,世界经济波动可清晰地分出4个完整的周期,每个周期的长度在7—10年。

观察大宗商品在这四个周期中的表现可以发现,大宗商品在这四个朱格拉周期中表现出了明显的差异,在1975—1982年以及2001—2008年这两个周期中大宗商品产生了两轮大牛市,CRB指数最高时分别上涨了250%和300%,而在1982—1990年以及1991—2001年这两个周期中,大宗商品表现平平,基本处于区间振荡的走势。为什么会出现如此明显的区别?是什么因素推动了这两轮商品牛市?这就需要对商品牛市产生的经济背景做出对比分析,以找到共同点。

图为美国20世纪70年代以来经历了四次经济周期

对比这两轮牛市我们发现,商品牛市产生的条件有共同之处:一是传统产业引领经济增长;二是新兴市场的崛起启动了大宗商品的需求;三是地缘政治引发石油问题;四是美元出现贬值趋势;五是美联储实行了宽松的货币政策。应该说大宗商品的供需变化是牛市的基础,美元及货币政策等金融因素是牛市的助推器。

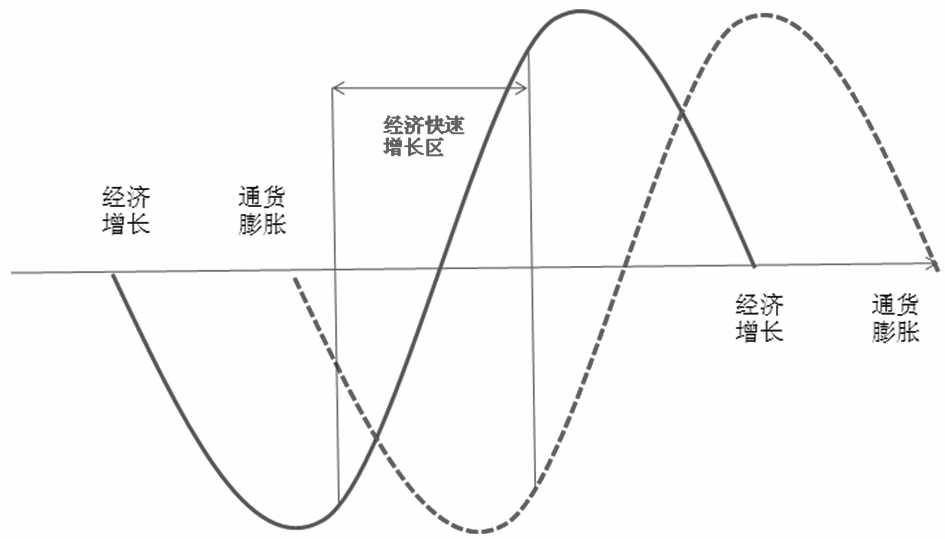

图为经济增长与通货膨胀之间的关系

按照经济的运行阶段来看,每一个经济周期又分为复苏、繁荣、滞涨和衰退四个阶段,不同的经济阶段,大宗商品的表现也是不一样的。经济运行的基本规律是经济增长在先,通货膨胀在后。在经济总量扩张到一定程度后,通货膨胀才能抬头。同理,在经济下滑一定程度后通货膨胀才能出现拐点。

B 经济周期与行业轮动

宏观经济是由行业经济组成的,在宏观经济由繁荣到衰退周期性发生的背景下,行业层面会表现出相应的规律,经济总量波动通过产业关联和供求关系在行业景气层面进行传导。

国际上关于经济周期波动与行业景气变动之间关系的研究是比较丰富的,主要有两条线索:一条是通过探索经济周期波动在行业层面的冲击因素,揭示经济周期波动的原因;另一条是通过探索经济周期波动在行业层面的传导机制,揭示经济周期波动的规律。

经济周期波动在行业层面的冲击因素

目前经济周期理论中几大典型周期类型均根源于产业因素:短波的基钦周期揭示的是工商业部门的存货调整周期;中波的朱格拉周期揭示的是产业在生产设备和基础设施的循环投资活动;中长波的库兹涅茨周期主要是建筑业活动导致的;长波的创新周期(康德拉耶夫周期)是由创新活动的集聚发生所导致的。

经济周期波动在行业层面的传导机制

美国统计学家Niemira(1998年)观察到“并不是每一个产业必须是同时或同等程度地受到经济周期的影响或对经济周期产生影响”,他提出了采用投入产出表研究产业间需求联动的初步思路。

依据行业景气的先后波动规律是证券投资领域进行资产配置的重要思路,美林策略研究员(2004年)计算了1970—2004年美国经济周期不同阶段的行业表现,发现当经济周期在由繁荣到萧条不断变换时,不同类型的行业和资产的收益依次有超过大市的表现,从而得出了著名的“投资时钟”行业轮动投资策略。

麦肯锡公司(2009年)研究了1973—2008年美国历次经济周期中行业衰退与复苏的顺序,发现在美国最近4次经济衰退中,有3次都是非必需消费品和IT消费支出的增长领先于其他行业,而当这些行业的实际利润恢复增长时,有可能表明经济开始回暖。

C 经济周期波动与行业景气变动之间的联系

影响经济周期波动的行业因素

从长波因素来看,在发达国家主要表现为重大新技术的集聚出现引发新兴主导产业群的形成和产业投资浪潮。在发展中国家,除了受世界经济的创新周期和产业转移影响外,其自身由于消费结构升级和城市化进程同样会带来新兴主导产业群的成长和产业投资浪潮。从中波因素来看,主要有居民部门耐用消费品更新换代、企业部门产业设备更新、基础建筑设施和房屋重建等。从短波因素来看,主要表现为农业的丰歉、工商业部门的库存调整等。

影响行业景气变动的因素

影响行业景气波动的因素主要有三类:第一类是短期市场因素,主要是供求关系;第二类是长期市场因素,包括消费升级、技术进步、行业生命周期、行业集中度(市场结构)等;第三类是非市场因素,包括宏观调控政策、政治因素、气候变化等。

从长期来看,一国所处的经济发展阶段决定了该国一段时期内经济周期波动和行业景气运行的短期特征。不同的经济发展阶段,具有不同的经济增长动力结构特征,主导经济周期波动的产业群会不断升级轮替,而不同的产业群在产业关联、拉动效应和景气传导时滞等方面存在明显差异。

从短期来看,供求因素是影响经济周期波动和行业景气变动的主要因素,对波幅、波长等波动特征都具有决定性的影响。短期供求因素在经济周期不同阶段对行业景气会产生差异性的影响:在经济复苏阶段,需求不足的情况下,需求因素对各行业景气起决定作用,因此往往是收入敏感性强和需求弹性大的下游行业尤其是可选消费品行业率先复苏;随着经济走向繁荣,供给因素对行业景气起更关键的作用,能源原材料价格上涨,利润流向供给弹性小和成本传导能力强的中上游行业,尤其是能源原材料行业;当经济由过热走向衰退时,低端必需消费品行业由于需求刚性表现出一定的抗周期能力。

行业景气之间的传导机制

在经济现实中,存在着一种典型的从下游到上游的需求逐次传导和行业景气先后波动的现象,即“行业景气轮动”现象:经济复苏阶段以需求敏感的先行行业复苏为主要特征,经济周期繁荣阶段以占经济主要比重的中游重化工行业复苏、繁荣为主要特征,经济周期的过热和衰退阶段以上游能源原材料行业和其他瓶颈产业的过热为主要特征,经济萧条阶段以绝大部分行业景气下行和非周期行业的相对景气为主要特征。这一现象跟产业关联(投入消耗关系)、消费结构升级、产业结构升级、城市化进程等有关。与实体经济领域的“行业景气轮动”现象相对应的,是股票市场上著名的“板块轮动”现象,即随着经济周期阶段的发展,股票市场上的行业板块相对收益指数呈现出一定的先后轮动次序。

经济周期波动与行业景气变动之间的对应关系

经济周期波动与行业景气变动之间存在着一致的对应关系,行业景气的强弱波动及其共振与扩散,形成了宏观经济的复苏、繁荣、衰退、萧条等不同阶段。国民经济运行是一个系统,在总量上表现为经济总体(又表现为货币流、生产流、信息流等)的周期波动,在结构上表现为行业景气的变动与传导;引起宏观经济景气波动的宏观政策、货币供应等因素会对行业景气产生影响,并沿着相关产业链条进行传导。

D 企业在经济周期波动中的风险管理策略

资本支出周期:产能扩张高峰难再现

从固定资产投资来看,同样具有周期性波动,虽然多数情况下与工业周期比较一致。从2000年以后的固定资产投资周期看,也具有短周期波动特征,其最强的是第二个短周期,在库存周期理论中,第二个短周期是产能扩张周期,因此,也是固定资产投资周期的高峰。

2008年12月,经济底部复苏过程中,固定资产投资扮演着重要的角色。2009年7月至2010年8月,固定资产投资出现回落,2010年10月到2011年2月,出现固定资产投资的第二峰,随后持续回落,目前则低位徘徊,虽然有企稳迹象,但从复苏以来,固定资产投资基本已经历两个周期,产能扩张高峰或已经过去,未来关键看需求以及产能利用率的提升。

从2009年复苏以来,非制造业的扩张从2009年1月开始持续到2011年2月,但同期制造业投资不足,非制造业的扩张带来制造业的产能紧张,所以我们看到2010年下半年制造业出现繁荣景象,2011年6月之后,由于非制造业以及房地产的需求不足,制造业扩张减缓。

所以,对于2015年的资本支出周期,关键看两个因素:一是非制造业需求能否恢复并带来新的扩张需求;二是房地产投资的加速器能否启动,如果没有这两方面的需求提升制造业的产能利用率,2015年的资本性支出周期或难再现加速、甚至持续回落。

经济周期下不同行业的表现

整体来看,原材料工业自身的行业周期特性较为明显,且与宏观经济周期同步波动。采掘业中,有色金属矿采选业、非金属矿开采业同步于宏观周期波动,而黑色金属矿采选业超前于宏观周期波动。化工行业顺周期特性较为明显。化学原料及其制品制造业、橡胶制品业、塑料制品业同步于宏观周期波动。

期货在当前经济周期下的作用

总结前文,当前全球经济处于长波后衰退周期的下行阶段,经济增长中枢将下移,有色、黑色、化工等周期性行业将面临需求增速下降。对于上游行业而言,企业应当合理运用期货工具,对库存以及未来的产品进行管理,从而规避未来价格下跌的风险。而对于下游行业而言,过去几年饱受原材料成本上升压力的状况将会改变,下游企业此时可以适当选择减少在期货市场上做买入保值,从而享受原材料成本下降的好处。

但是,由于货币和财政政策的逆周期调控将对有色金属、房地产等与信贷和利率密切相关的行业造成影响,因此,在大宗商品价格处于下跌通道过程中仍可能由于外力的作用产生较大反弹,下游企业仍应在减少套保比例的总体指导思想下,阶段性做买入保值,从而降低原材料采购成本。